多家银行宣布下调!定期存款利率告别“3时代”

推荐文章

注意!多家银行宣布下调!定期存款利率告别“3时代”

就目前的情况,部分定期存款利率下调,究竟怎么回事呢?下面小编给大家整理了关于多家银行宣布下调!定期存款利率告别“3时代”的内容,欢迎阅读,内容仅供参考!

多家银行宣布下调!定期存款利率告别“3时代”

自5月来,多家银行宣布,将下调人民币存款利率,目前,定期存款利率已告别“3时代”。

经过调整,一年期以上整存整取利率纷纷下调25到30个基点不等,多轮下调后,当前多数国有大行、股份制银行3年、5年期存款挂牌利率已降至3%以下。

恒丰银行北京市某支行工作人员:现在国债收益率已经到2%多了,5年期是3.0%,我们现在(存款利率)还会陆续降,目前的走势是这样,短期内应该不会利率上调。

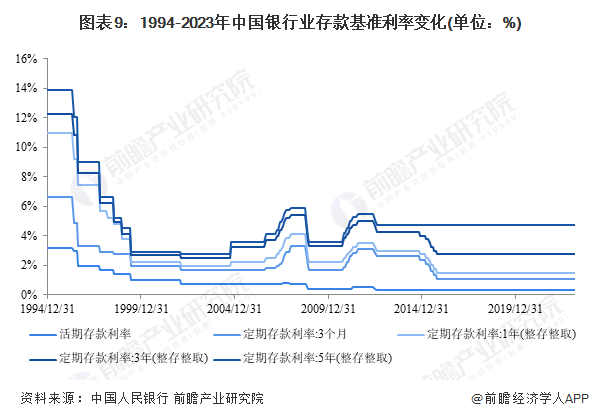

从存款利率来看,1994年至今,我国存款基准利率经历了高位回归,目前正处于历史地位点,已超7年处于稳定不变的水平。根据中国人民银行,2023年2月我国存款基准利率各项指标分别为:活期存款利率0.35%、3个月定期存款利率1.1%、1年期定期存款利率1.5%、3年期定期存款利率2.75%、5年期定期存款利率4.75%。稳定的利率有助于市场平稳发展,更加适合中国经济发展模式和金融市场情况。

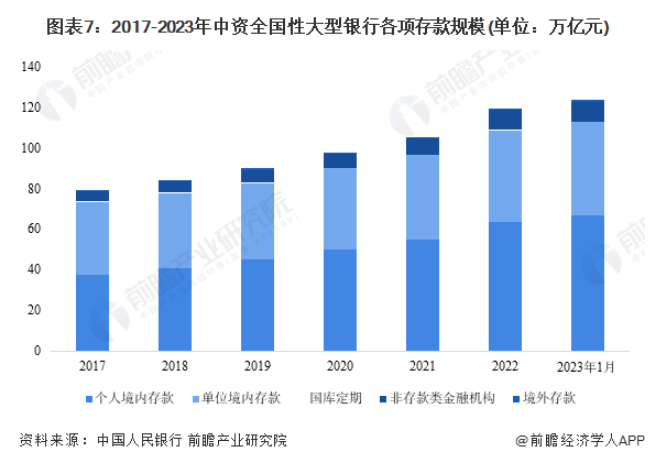

从存贷款规模来看,我国中资全国性大型银行的存款规模持续上升。根据中国人民银行数据,2017年至2022年,我国中资背景全国性大型银行各项存款规模从79.31万亿元增长至119.24万亿元,五年复合增长率达8.50%,2022年同比增速为13.30%。从存款项目细分来看,个人境内存款规模占各项存款比例最大,且占比持续提升由2017年的47.45%提升至2022年的53.05%。2023年1月,我国各项存款总规模为123.42万亿元,个人存款规模达66.79万亿元,占各项存款总额的54.12%。

光大证券金融业首席分析师王一峰表示,低风险偏好的客户,可以考虑逐步接受存款利率降低的新常态,或者转向大额可转让定期存单或者更长期的定期存款。在理财产品中,有活期特征的现金管理类理财,以及货币市场基金也是可替代的投资品。

存款利率2023年一览表最新

1、2023年存款利率一览表最新-工商银行:活期年利率为0.25%。定期整存整取三个月1.25%,半年1.45%,1年1.65%,2年2.15%,3年2.6%,5年2.65%。零存整取、整存零取、存本取息1年1.25%,3年1.45%,5年1.45%,通知存款1天1.45%,7天1%等等。

2、2023年存款利率一览表最新-招商银行:存本取息一年1.25%,3年1.45%,5年1.45%。定期整存整取三个月1.25%,半年1.45%,1年1.65%,2年2.15%,3年2.6%,5年2.65%。整存零取1年1.25%,3年1.45%,5年1.45%,通知存款1天0.25%,7天0.45%等等。

3、2023年存款利率一览表最新-邮______储蓄银行:活期存款0.25%,整存整取3个月1.25%,半年1.46%,1年1.68%,2年2.15%,3年2.6%,5年2.65%,零存整取、整存零取、存本取息1年1.25%,3年1.46%,5年1.46%,协定存款0.9%,通知存款1天0.45%,7天1%。

存款三年不如存一年吗

1、存款利率

从存款利率来看,各银行三年期定期利率要普遍高于一年期定期利率。一年期定期存款基准利率为1.5%,各银行会有一定比例上浮,大型商业银行的一年期定期利率大多为1.75%。三年期定期存款基准利率为2.75%,银行也大多按2.75%执行。

假设某投资者有10万元闲钱:

如果存为一年定期,按1.75%计算利息,那么一年后的可获得的本息为100000__1.75%+100000=101750元。将本息一起再次存为1年定期,那么第三年可获得的本息大约为105340元。

假设直接存为三年定期,按2.75%计算利息,那么三年后可获得的本息为:100000__2.75%__3+100000=108250元。

因此从存款利率角度考虑,三年期定期存款其实比一年期定期存款更有优势,也免去了转存的麻烦。

2、存款流动性

很多人之所以认为存款三年不如存一年,主要是从资金流动性来考虑的。一年期定期存款到期后可选择转存也可选择取出本息,对于投资者来说资金使用较为灵活。

三年期定期存款则必须存满到期才能享受相应的利息预期收益,如果提前支取只能按活期利率计算,是很不划算的。

因此如果投资者对资金流动性要求较高,那么存款三年确实不如存一年来得划算。

活期存款和定期存款的区别

活期存款和定期存款是银行中两种不同的储蓄方式。

活期存款指的是您将资金存入银行账户中,可以在任何时候取出,并且不需要支付提前取出资金的罚款或费用。此外,活期存款通常没有存款期限,因此您可以在任何时间增加或减少存款金额。

而定期存款则需要您将资金存入银行账户中,但是必须在一定的存款期限内(通常为3个月、6个月、1年等)保持存款金额不变。如果您在存款期限内需要提前取出资金,通常会收取提前支取费用,并且利率也会相应下调。一般情况下,定期存款的利率比活期存款的利率更高。

因此,活期存款适合短期的资金储备和流动性要求高的情况,而定期存款适合长期储蓄和资金计划需求。

除了利率和存款期限的不同之外,活期存款和定期存款还有其他一些区别。

首先,活期存款的资金是可以随时提取的,而定期存款则必须在存款期限结束后才能支取,否则需要支付提前支取费用。因此,如果您需要经常使用资金,建议选择活期存款。如果您有长期储蓄和投资计划,建议选择定期存款以获得更高的利率。

其次,活期存款的利率通常是浮动的,根据市场情况和银行的政策会有变化。而定期存款的利率则是固定的,在存款期限内不受市场波动的影响。因此,如果您需要稳定的收益,建议选择定期存款。

最后,由于活期存款的资金流动性较高,银行通常不会对其进行保险保障。而定期存款则通常会享受一定的存款保险保障,这可以为您的资金提供一定的安全保障。

总之,活期存款和定期存款各有优缺点,您可以根据自己的实际情况和需求来选择合适的储蓄方式。无论选择哪种方式,都应该注意选择正规的银行机构,并确保自己的资金安全。

定期存款的三大忌是什么

1、定期到期后是否取出

其实绝大多数银行在定期到期后不需要到银行取出,若有和银行约定自动转存的,没有到银行取出,银行会自动帮你办理定期。如果利率下调了,银行自动帮办理定期,那么就亏了。

2、搞清楚存款利率

很多地方性中小银行来说,较渴望能有足够多的存款金额,所以利率要高于这些大银行,一年期利率可以达到4.1%。中小银行的安全性也是值得肯定的,利率比大银行要高,所以不能只盯着大银行。

3. 灵活选择

在定期存款时要选择通知存款和大额存单。若存款在20万以上选择大额存单,可以每月付息的,然后到期之后可以取回本金,这样更灵活一些。不然的话,到时候急用却取不了,就慌张了。